Каждый врач 4-й больницы Минска застрахован на случай профессиональной ошибки

Каждый врач 4-й городской клинической больницы им. Н.Е. Савченко застрахован на случай профессиональной ошибки. Об этом, как передает корреспондент агентства «Минск-Новости», сообщил на заседании круглого стола главный врач вышеназванного медучреждения Александр Троянов.

– В нашей клинике уже восемь лет практикуем страхование профессиональной деятельности врачебного персонала, заключаем соответствующие договоры. Докторам это дает уверенность, что они социально защищены, – отметил А. Троянов. – Общих хирургов страхуем на сумму в 3 тыс. долларов в год (в рублевом эквиваленте), пластических хирургов – на 6 тыс. долларов в год, остальных врачей – на 1–1,5 тыс. долларов в год. Ежеквартально выплачиваем взносы из средств, заработанных за счет внебюджетной деятельности.

По словам главврача, ситуации, когда понадобилась помощь сторонних лиц, в клинике возникали. В одном случае страховая компания полностью покрыла сумму, которую потребовал недовольный пациент. «В итоге две стороны (клиника и пациент) удовлетворены. Администрация выплат не производила – всё страховщики», – уточнил А. Троянов.

В другой ситуации страховая компания не посчитала, что возникший инцидент между пациентом и клиникой относится к страховому случаю. Тем не менее стороны пришли к обоюдному согласию, проблему уладили – пациентке предложили повторную госпитализацию. «Женщине не понравилась работа пластического хирурга, инцидент исчерпан», – подчеркнул главврач.

Однако, заметил он, по мере нарастания в сфере здравоохранения объема платных медицинских услуг населению число недовольных пациентов будет увеличиваться.

– Заплатил, значит, если что-то не понравилось, имеешь право обжаловать. Врач должен быть защищен, – считает А. Троянов.

***

В свою очередь другой участник заседания, юрист Екатерина Орловская, добавила, что «на моем счету проблем и жалоб, связанных с оказанием стационарной помощи, немного».

– Как правило, все решается внутри больницы, – уточнила она. – Здесь хорошо используется административный ресурс. Если пациент чем-то недоволен, он сначала решает свою проблему с лечащим доктором, потом, если понадобится, с заведующим отделением, начмедом или главврачом. Порой доходит до консилиума. До суда – редко.

Вместе с тем, сказала юрист, далеко не все наши граждане могут изложить свои претензии правильно – в письменном виде. На страницах жалобы много эмоций по отношению к врачу, клинике и мизерный процент фактов и требований.

– Обычно такие граждане говорят в суде: «Изначально меня удовлетворили бы извинения врача. Но это несерьезно», – считает Е. Орловская. – Любой пациент, который дошел до суда, хочет много денег в качестве компенсации и чтобы врача уволили. Но для наказания нужны факты, аргументы. В итоге, не имея ни того, ни другого, человек уходит из суда неудовлетворенный как системой здравоохранения, так и судебной. Более того, потом у этих граждан возникает проблема: у какого врача дальше лечиться.

Е. Орловская добавила:

– В новой редакции Закона Республики Беларусь «О здравоохранении» отсутствует понятие о том, что такое качественная медицинская услуга или врачебная ошибка. Правильно было бы разделить некачественно оказанную медицинскую помощь на несколько позиций. Это может быть так называемая невиновная врачебная ошибка, в которой нет ни малейшей вины доктора (к примеру, ему предоставили недостаточно хорошее медицинское оборудование). Или виновная врачебная ошибка, связанная с легкомыслием, небрежностью.

Отдельно следует выделить термин «несчастный случай», когда при проведении несложной операции, например, у пациента может наступить клиническая смерть (реакция на введенный препарат, о непереносимости которого ни пациент, ни медработники не знали). Был такой случай в одной из минских больниц. Человека спасли, но он остался инвалидом. Довольно долго пытался доказать, что в произошедшем виновен медперсонал. Но, согласитесь, впервые выявленная аллергическая реакция на препарат – несчастный случай.

Медицинское страхование туристов: замгендиректора Белорусской ассоциации страховщиков Наталья Шавлюга ответила на самые популярные вопросы

Началось лето, а значит, в ближайшие три месяца белорусы начнут выезжать на отдых за границу. Чтобы отпуск не обернулся лишними тратами времени и денег, специалисты советуют оформить страховку от болезней и несчастных случаев. По просьбе FINANCE.СМИ заместитель гендиректора Белорусской ассоциации страховщиков Наталья Шавлюга ответила на самые популярные вопросы о медицинском страховании туристов.

Страховой полис – документ, выдаваемый страховщиком туристу в подтверждение заключённого между ними договора страхования.

Страховой случай – предусмотренное договором страхования событие, при наступлении которого у страховой компании возникает обязанность произвести выплату страхового возмещения страхователю (застрахованному лицу).

Страховая сумма – установленная договором страхования сумма денег, в пределах которой страховщик обязуется произвести страховую выплату при наступлении страхового случая.

Страховой взнос – денежная сумма, подлежащая к уплате туристом страховщику за страхование в порядке и в сроки, установленные в договоре страхования.

1. Обязательно ли покупать медицинскую страховку на время поездки за границу?

Одним из условий получения шенгенской визы является наличие полиса медицинского страхования. Для многих других популярных туристических направлений оформлять его не обязательно, но ехать самостоятельно за границу без полиса рискованно. Даже в странах СНГ, с которыми у Беларуси есть соглашение о бесплатном оказании скорой и неотложной медицинской помощи, визит к врачу все равно обернется дополнительными тратами.

2. Какие расходы возмещает страховой полис?

Количество услуг, включенных в полис, зависит от размера страхового взноса и других обстоятельств, но базовый набор примерно одинаковый:

- расходы на медицинскую помощь в случае внезапной болезни или несчастного случая: экстренную медицинскую помощь, стационарное и амбулаторное лечение, лекарства, стоматологические услуги, связанные со снятием острой боли, и так далее;

- расходы на медицинскую эвакуацию, репатриацию и возвращение останков на родину в случае смерти;

- расходы на телекоммуникационную связь со страховой компанией или ее представителями за рубежом;

- расходы на юридическую помощь в связи со страховым случаем;

- расходы на возвращение в Беларусь несовершеннолетних детей застрахованного лица в связи со страховым случаем.

3. Какие расходы полис не возмещает?

Исключения из страхового покрытия у разных компаний варьируются, однако общие принципы примерно таковы:

- расходы на медицинские услуги, не являющиеся необходимыми, связанные с лечением хронических, психических и гинекологических заболеваний, а также заболеваний, передающихся половым путем;

- расходы на стоматологическое лечение, не связанное со снятием острой боли;

- расходы на лечение алкогольного отравления, травм, полученных в состоянии алкогольного или наркотического опьянения;

- расходы на пластическую хирургию, аборты и лечение нетрадиционными методами;

- расходы на лечение травм, полученных при попытке самоубийства;

- расходы, произведенные без согласия страховщика либо его представителя за рубежом;

- расходы на лечение травм и болезней, возникших в результате стихийного бедствия или эпидемии;

- расходы, если страховой случай наступил вследствие ядерного взрыва или военных действий.

4. Сколько стоит медицинская страховка на время поездки за границу?

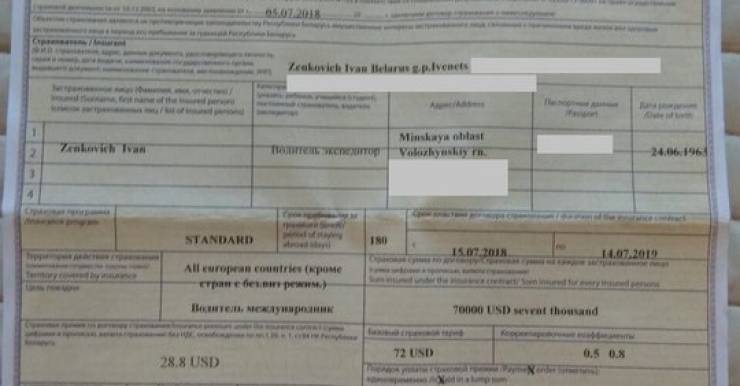

Сумма страхового взноса зависит от количества дней пребывания за границей и страховой суммы, на которую хочет застраховаться клиент. Разница в страховом взносе в зависимости от страховой суммы составит около 5-10 долларов в эквиваленте. При страховой сумме 30 тысяч долларов взнос может составить около 5-7 долларов, при страховой сумме 70 тысяч - около 10 долларов в эквиваленте.

В основном стоимость полиса составляет от 5 долларов. При поездке в США, Израиль, Канаду, Японию и другие страны с дорогим лечением страховщик может применить повышающий коэффициент. Например, при условии пребывания 1-3 дня в США и страховой сумме 100 000 долларов страховка будет стоить около 6 долларов. Полис на 30 дней в Соединенных Штатах при той же страховой сумме обойдется примерно в 48 долларов в эквиваленте.

5. На какую страховую сумму разумнее оформлять полис?

Страховая сумма устанавливается в иностранной валюте с учетом условий поездки и требований страны назначения и должна составлять не менее 10 000 евро в эквиваленте для стран постсоветского пространства и не менее 30 000 евро в эквиваленте для других стран.

6. На какую сумму лучше страховаться, если планируется активный отдых?

Если турист в отпуске планирует занятия любыми видами спорта, участие в тренировках и соревнованиях, а также активный и экстремальный отдых (развлечения на воде, поездки на лошадях, велосипедные прогулки, катание лыжах, коньках, роликах, катание на катерах и яхтах, сноубординг, дайвинг, скейтбординг, парашютный спорт, спуск в пещеру, пляжный волейбол, теннис, бег трусцой, рыбалка, охота и т. д.), об этом необходимо сообщить страховщику при заключении договора. К страховому взносу будет применен повышающий коэффициент. Страховая сумма при этом может оставаться той же.

7. Когда к полису применяется повышающий коэффициент?

Повышающий коэффициент применяется, если во время поездки планируется активный и экстремальный отдых и если турист достиг возраста 65 лет.

8. Что, если стоимость лечения превысит страховую сумму?

Страховая компания возмещает только ту сумму, которая указана в страховом полисе. Пациента либо его родственников всегда ставят в известность, что расходы будут превышать страховую сумму, и обычно говорят, на сколько. Тогда застрахованный должен сам думать, каким образом возмещать эту разницу. Однако в практике страховых компаний такие случаи крайне редки.

9. Как часто за границей происходят страховые случаи?

Несчастные случаи и болезни случаются примерно с 2-3% от общего числа застрахованных туристов. За прошлый год белорусские страховые компании выплатили пострадавшим около 41,4 миллиарда рублей. Отказывают в возмещении редко и, как правило, если страховщик доказывает, что имеет место страховое мошенничество.

В среднем ежегодно страховые компании регулируют около 25 тысяч страховых случаев с туристами за границей. Например, в 2013 году их было 27 421, в 2014-м - 24 175.

По статистике, около 90% страховых случаев - это амбулаторно-поликлиническая помощь, то есть стандартный визит к врачу, получение рецепта и так далее. Около 4% - это выезды бригады скорой помощи, примерно 5% - оплата пребывания в клинике.

10. В каких странах у белорусских туристов чаще возникают проблемы со здоровьем?

Больше всего страховых случаев происходит в Турции и Болгарии. Видимо, это связано с тем, что это наиболее популярные направления для летнего отдыха. Больше всего обращений из этих двух стран по пищевым отравлениям.

11. Что делать, если за границей наступил страховой случай?

При покупке страхового полиса клиент обязательно получает правила страхования и памятку, где сказано, как поступать при наступлении страхового случая. В памятке указаны контактные телефоны сервисной службы и страховщика.

Вкратце механизм действий при наступлении страхового случая следующий. Туристу необходимо в кратчайшие сроки, до обращения за медицинской помощью, связаться с сервисной службой или страховщиком любым доступным ему способом и сообщить следующие сведения:

- фамилию и имя;

- номер и срок действия страхового полиса;

- причину обращения;

- контактные данные.

Далее необходимо следовать инструкциям, полученным от сервисной службы или страховщика.

Если нет возможности сообщить в страховом случае до обращения за медицинской помощью, информировать страховщика или сервисную службу может любой совершеннолетний сопровождающий или сотрудник лечебного учреждения.

12. Что, если турист самостоятельно оплатил медицинские расходы?

Если турист сам оплатил расходы на медицинскую помощь до обращения к страховщику, ему необходимо сохранить все оригиналы документов, подтверждающих оплату лечения (заключение врача, счета на оплату, рецепты и т. п.), и представить их в страховую компанию после возвращения из поездки. Важно, чтобы эти действия туриста были согласованы со страховщиком или сервисной службой.

Страховой полис от несчастных случаев и болезней на время поездки за границу можно приобрести в 16 страховых организациях:

1. Белгосстрах

2. Промтрансинвест

3. Купала

4. Белросстрах

5. ТАСК

6. Белкоопстрах

7. Белнефтестрах

8. Белэксимгарант

9. ЭРГО

10. Би энд Би иншуренс Ко

11. Кентавр

12. Багач

13. Белвнешстрах

14. Гарантия

15. Дельта Страхование

16. БелИнгострах

13. Какие еще виды добровольного страхования существуют для туристов?

- страхование багажа (утрата имущества в результате непоправимых действий третьих лиц или действий непреодолимой силы);

- страхование на случай непредвиденной отмены оплаченной поездки (отмена оплаченной поездки за границу, невыезд в поездку в связи с опозданием, изменение сроков пребывания за границей).

Читать полностью: http://finance.tut.by/news450460.html